في الوقت الحالي، لا توجد إدخالات متاحة للعرض

حوكمة الشركات

إدارة المخاطر

GRI

24-2

واصلت مجموعة المخاطر بمصرف الراجحي خلال عام 2023 وضع حدود للمخاطر من خلال تقييم مستوى قابلية المخاطر لدى المصرف، وتحديد المخاطر بدقة وأثرها على عملية تحقيق القيمة للمصرف، وإدارة هذه المخاطر بحكمةٍ وواقعية بهدف الاستمرار في تحقيق الربحية واستدامة العائدات للمساهمين.

يترأس رئيس إدارة المخاطر فريق مجموعة المخاطر، ويعمل هذا الفريق ضمن إطار وسياسات المخاطر المعتمدة من قبل مجلس الإدارة، وتشمل صلاحياته إدارة المخاطر على مستوى عمليات المصرف بشكل عام. وتتضمن تقارير المجموعة إلى مجلس الإدارة واللجان المختصة كل ما يتعلق بمخاطر الائتمان وجودة أصول المحافظ والمخاطر التشغيلية ومخاطر السيولة ومخاطر السوق ومخاطر السمعة ومخاطر التقنية والأمن السيبراني بالإضافة إلى مهامٍ أخرى عديدة.

كما تدعم لجنة إدارة المخاطر التابعة لمجلس الإدارة (BRMC) المجلس في جهوده ودوره في الإشراف على أداء المصرف بما يتماشى مع قدرته على تقبل المخاطر. ويمضي المصرف قدمًا في تحديث ميثاق لجنة إدارة المخاطر وفقًا لدليل حوكمة المصرف، الذي يُطبق المبادئ الرئيسة للحوكمة الصادرة عن البنك المركزي السعودي، ولائحة حوكمة الشركات الصادرة عن هيئة السوق المالية، إلى جانب أفضل ممارسات السوق.

ويُغطى إطار عمل المجموعة إدارة المخاطر بالمصرف من خلال عملية التقييم الداخلي لكفاية رأس المال (ICAAP)، وتفاصيل قابلية المصرف للمخاطر ونهج إدارة المخاطر بالإضافة إلى ضوابط المخاطر الأولية. ويُرفع تقرير عملية التقييم الداخلي لكفاية رأس المال إلى البنك المركزي السعودي على أساس سنوي بعد مراجعته من قبل لجنة إدارة المخاطر واعتماده من مجلس الإدارة. كما تراجع لجنة إدارة المخاطر خطة التقييم الداخلية لكفاية السيولة وتقدم التوصيات إلى المجلس بشأنها، والتي تقدم أيضًا إلى البنك المركزي السعودي على أساس سنوي. وتراجع اللجنة سياسة الائتمان والمخصصات وسياسات المخاطر التشغيلية، وبيانات قابلية المخاطر، وسياسات مخاطر السوق والسيولة، وسياسة الأمن السيبراني وغيرها من سياسات المخاطر ذات الصلة وتقدم توصياتها إلى مجلس الإدارة للموافقة عليها.

تتولى لجنة الموجودات والمطلوبات دورًا محوريًا في توجيه لجنة المتعامل الأولي ولجنة التقييم، وقد واصلت دورها الفعال في الإشراف على الأنشطة والقرارات والتوصيات ذات الصلة الصادرة عن كلٍ من لجنة المتعامل الأولى ولجنة التقييم خلال الفترة المشمولة بالتقرير.

أنواع المخاطر

يواجه المصرف، كأي مؤسسة مالية، مخاطر متنوعة تفرضها طبيعة عمله، بيد أنه يمتلك منظومةً قويةً لإدارة المخاطر تسهم في التخفيف من آثارها المحتملة. وفي الوقت نفسه، تؤثر العديد من العوامل الخارجية والداخلية على طبيعة ومستوى المخاطر بالمصرف بشكل مستمر، حيث يتم تحديد وتقييم بعض المخاطر المستجدة وحالات عدم اليقين مع إمكانية أن تضعف هذه المخاطر القدرة على توقع بيئة التشغيل. وبعيدًا عن المخاطر التقليدية، برزت المخاطر السيبرانية والجرائم المالية باعتبارها من أبرز مخاوف مجموعة المخاطر خلال العام المشمول بالتقرير.

مخاطر الائتمان

نظرًا لتركز خدمات المصرف على الأفراد في المقام الأول، وتقديمه تسهيلات ائتمانية للعملاء داخل الميزانية وخارجها، تظل مخاطر الائتمان المخاطر الأعلى نسبة والأكثر شيوعًا من بين أنواع المخاطر الأخرى التي يتعرض لها المصرف. ورُغم ذلك، تمكّن المصرف من إبقاء مخاطر الائتمان عند أدنى مستوياتها مقارنةً بالمؤسسات المماثلة خلال الفترة المشمولة بالتقرير مدفوعًا بالأداء القوي لمحفظة تمويلاته التي تركز بشكل أكبر على العملاء من القطاع العام ممن يتقاضون الرواتب.

في ظل المخاطر المتزايدة التي تفرضها محفظة الخدمات المصرفية للأفراد، والتي تضم عددًا كبيرًا من العملاء ذوي التمويلات الصغيرة، حرص مصرف الراجحي على إجراء عمليات مراقبة دورية للبيانات ومحافظ التمويل، وتقديم تقييمٍ عادلٍ للمُمَولين الأفراد، وتحليل أوضاعهم المالية بشكلٍ دقيقٍ، بهدف ضمان قدرتهم على السداد وحماية المصرف من الخسائر المحتملة.

إضافةً إلى ذلك، شهد التغيير في محفظة تمويل الأفراد الذي بدأ في ديسمبر 2021 واستمر طوال عام 2023، تحولًا نحو التمويلات الكبيرة مثل التمويل العقاري، التي شكلت تركزًا أعلى للمخاطر لكل عميل. هذا وأُجريت عمليات مراقبة دورية لمحفظة التمويل بهدف جمع سلسلة من الرؤى والملاحظات ومساعدة قطاع مصرفية الأفراد ومجموعة المخاطر على وضع إجراءات وضوابط فعالة للحد من المخاطر. وقد أسهم ذلك في إعادة تقييم أسواق المصرف وشرائحه المستهدفة، بما في ذلك تقليل تركيز مجموعة المخاطر على الشرائح عالية المخاطر التي تكون فيها معدلات التعثر والتأخر عن السداد أعلى من مستوى قابلية المخاطر لدى المصرف، والتركيز بشكل أكبر على الشرائح منخفضة المخاطر من خلال استهداف الشريحة الأعلى دخلًا من العملاء المستقرين ماليًا.

أما قطاعات الأعمال فقد عملت إلى جانب مجموعتي المخاطر والالتزام طوال فترة التقرير على ضمان الالتزام الفوري بجميع اللوائح والقواعد التنظيمية الجديدة والمنقحة والصادرة خلال عام 2023.

ونشأ عن تسريع التحول نحو المصرفية الرقمية مخاطر ائتمانية متعلقة بالتصورات بشأن الاستحواذ على العملاء خلال الفترة المشمولة بالتقرير، وقد تعامل المصرف مع هذه المخاطر باعتماده نهجًا مرحليًا لإدارة مخاطر الائتمان على مستوى طلبات التمويل وضمان الالتزام بمعايير تقبل المخاطر المعتمدة. كما استشار المصرف المساهمين فيما يتعلق بوضع التصور الخاص لعملية الرقمنة وتنفيذها.

أجرى مصرف الراجحي تحديثات على سياسته الائتمانية لمجاراة حجم نمو الأعمال غير المتعلقة بخدمات الأفراد، بما يتوافق مع قدرته على تحمل المخاطر، وذلك بهدف التوسع في القطاعات المستهدفة في إطار أعماله بقطاع الشركات. حيث اعتمد المصرف نظام طلبات التمويل (LOS) وأجرى تعديلات على نماذج التصنيف لديه بهدف أتمتة تقييم الجدارة الائتمانية للعملاء باستخدام معايير كمية ونوعية فريدة، وتنبيه المصرف بأي تغييرات في ملف مخاطر الائتمان على مستوى الطرف الآخر. ويجري استخدام نموذج مؤشرات الإنذار المبكر الذي يهدف إلى الكشف عن أي مشكلات في جودة المحافظ لتمكين المصرف من اتخاذ تدابير تصحيحية مناسبة استباقيًا من خلال فرق العلاقات أو وحدة إدارة الأصول الخاصة لتدارك أي مشكلات تتعلق بمخاطر الائتمان.

وأدت هذه الإجراءات إلى احتواء الديون المتعثرة لمحفظة التمويل غير المخصصة للأفراد عند المستوى ذاته خلال الفترة المشمولة بالتقرير، وذلك رُغم النمو السنوي الكبير للمحفظة. وقد أطلق المصرف منظومةً مبتكرةً لمراقبة المحافظ، استندت إلى إدارةٍ استباقيةٍ لحالات التأخر في السداد، مُحققًا بذلك هدفًا استراتيجيًا هامًا لقطاع مصرفية الشركات، وهو تقليل عدد الالتزامات التي تجاوزت موعد الاستحقاق وطلبات الائتمان منتهية الصلاحية إلى أقل بكثير من الحدود المتوقعة لقابلية المخاطر.

إضافةً إلى ذلك، تم تطبيق استراتيجيات مختلفة لضمان خفض التدفقات الداخلة إلى الفئات المتأخرة في السداد ومعالجة المشكلات المتعلقة بالأنظمة والأساليب المتبعة لتقييم الحالات الحقيقية للتعثر في السداد وإيجاد الحلول الملائمة. وطرح المصرف منظومة كاملة لإدارة أي تعثر محتمل في محفظة تمويل الأفراد، بدعمٍ من فريق عمل مختص بالإشراف على جميع القضايا القانونية ذات الصلة.

شهد عام 2023 انخفاضًا كبيرًا في معدل الخطأ وتحسنًا في وقت إنجاز المعاملات في ظل عمليات الأتمتة المستمرة والتحسينات التي طرأت على السياسات ووظائف المراقبة. ومن المتوقع أن تُسهم جميع القرارات الائتمانية المُقرر اتخاذها من خلال محرك اتخاذ القرارات الائتمانية للمصرف في تخفيض معدل الخطأ بنسبة أكبر ليصل إلى معدل خطأ صفري بعد الانتهاء من التنفيذ المرحلي بحلول 2024.

مخاطر السيولة

خلال العام قيد المراجعة، واصل مصرف الراجحي تعزيز إطار إدارة مخاطر السيولة لديه، بما يضمن تفعيل ضوابط وأنظمة مراقبة مُحكمة. وحافظت إدارة السيولة الاستباقية لدى المصرف على معدلات سيولة قوية، مدعومةً بأدوات تمويل متنوعة وميزانية عمومية قوية. وساهم في تحقيق ذلك استكشاف حلول تمويل جديدة وإطلاقها مثل المرابحة المشتركة والصكوك الممتازة غير المضمونة وأدوات التمويل الأخرى. ويخطط المصرف لمواصلة تعزيز استراتيجيات إدارة السيولة لتحسين الميزانية العمومية والبقاء في وضع جيد لمواجهة التحديات واستغلال الفرص المستقبلية.

المخاطر التشغيلية

يلتزم مصرف الراجحي بمراجعة سياسة إدارة المخاطر التشغيلية سنويًا، من أجل الالتزام بالمتطلبات الجديدة الصادرة عن لجنة بازل والبنك المركزي السعودي لحوكمة جميع الجوانب المهمة لإدارة المخاطر التشغيلية بطريقة منهجية ومتسقة. ولتعزيز أداء نظام إدارة المخاطر التشغيلية المؤسسية، نفذّ المصرف عملية أتمتة لعدد من أدوات وأنشطة المخاطر التشغيلية خلال 2023، بما في ذلك أتمتة التقييم الذاتي لمراقبة المخاطر (RCSA)، وإعداد التقارير ومراقبة مؤشرات المخاطر الرئيسية (KRI)، وتسجيل الحوادث وتحليل الأسباب الجذرية (RCA)، وتسجيل خطط العمل ومراقبتها، وتقييم مخاطر المنتجات والخدمات الجديدة، والاحتفاظ بسجل المخاطر والإبلاغ عنها.

يلتزم المصرف بتعزيز بيئة الرقابة لديه وتحسين كفاءة نظامه التشغيلي بشكل استباقي، وزيادة الاعتماد على التقنيات، وتعزيز الوعي بضوابط المخاطر على مستوى المصرف، من خلال قنوات الاتصال المختلفة والدورات التدريبية المتنوعة.

ولضمان اتباع نهج قوي ومتسق، جرى تعيين منسقي المخاطر التشغيلية من جميع إدارات المصرف لتولي مسؤولية تنفيذ إطار إدارة المخاطر بالتنسيق مع قسم إدارة المخاطر التشغيلية. وتتولى لجنة إدارة المخاطر التشغيلية للمجموعة (GORC) مسؤولية متابعة قضايا المخاطر التشغيلية والإشراف عليها.

وتجري مشاركة ملف المخاطر التشغيلية للمصرف دوريًا مع الإدارة العليا ولجنة إدارة المخاطر التابعة لمجلس الإدارة، مما يضمن اتباع نهجٍ قويٍ ومتسق لإدارة المخاطر التشغيلية على جميع مستويات المصرف.

مخاطر السوق

واصل مصرف الراجحي تعزيز نظام قياس المخاطر وإعداد التقارير خلال عام 2023 لضمان الالتزام المستمر في ظل المشهد التنظيمي الذي يشهد تغيرات متسارعة. وقد التزم المصرف التزامًا تامًا بمتطلبات لجنة بازل التنظيمية الأخيرة ونجح في تنفيذ إطار المراجعة الأساسية لسجل التداول الجديد بشأن الحد الأدنى من متطلبات رأس المال لمخاطر السوق. وشمل ذلك رسم السياسات والإجراءات لوضع حدود واضحة بين سجل التداول والدفاتر المصرفية.

مخاطر التركز

ساهم انتشار المصرف بمناطق جغرافية متنوعة وقاعدة عملائه المتنوعة وثقتهم وولائهم في التخفيف من مخاطر التركز من خلال توفير استقرار أكبر في مواجهة التأثيرات الخارجية. وحظي قطاع مصرفية الشركات خلال عام 2023 بميزة استثنائية بفضل تنوع محفظته التي شملت مجموعة متنوعة من قطاعات الأعمال والصناعات ذات الأحجام المختلفة، على الرغم من ارتفاع معدلات المرابحة التي ربما تكون قد أثرت على قدرات خدمة الدين لدى العملاء. وراجع المصرف بعض المعايير المالية المحددة مسبقًا على مستوى محفظته بالكامل بهدف تقييم آثار زيادة معدلات المرابحة، واعتمد خطة عمل مفصلة لمواجهة الآثار المحتملة.

وفي الوقت نفسه حافظت محفظة تمويل الأفراد على مستويات مرتفعة للغاية من التنوع. فأنشأ المصرف بشكل استباقي منظومةً لدعم شرائح العملاء ذوي الدخل المنخفض الذين قد يتأثر دخلهم الفعلي بالتضخم، وذلك عبر توفير خيارات تمويل متعددة، شملت بشكل خاص محفظة التمويل العقاري المتنامية، والتي استمرت مجموعة المخاطر في مراقبتها عن كثب.

مخاطر الأمن السيبراني

استمرت وتيرة التحول الرقمي المتسارعة في توسيع نطاق التهديدات خلال عام 2023، مما ينذر بمستويات أعلى لمخاطر الأمن السيبراني بالتبعية. لذلك، يستخدم المصرف حاليًا مجموعة من آليات الدفاع القوية من خلال اتخاذه عددًا من التدابير المضادة بهدف الوقاية والكشف والاستجابة للتهديدات سعيًا منه لمعالجة تهديدات الأمن السيبراني الحالية بشكل استباقي.

ولضمان كفاءة الوضع العام للأمن السيبراني، فقد اتخذ المصرف أيضًا عددًا من التدابير الأمنية باستخدام آليات الدفاع متعددة المراحل والتدابير الأمنية متعددة المستويات. وأدى الالتزام بأعلى معايير الأمن السيبراني، بما في ذلك تلك الصادرة عن الهيئة الوطنية للأمن السيبراني، والبنك المركزي السعودي، وهيئة السوق المالية، والهيئات التنظيمية الأخرى، إلى تعزيز ممارسات حوكمة الأمن السيبراني الحالية لدى المصرف بهدف ضمان سرية جميع معلومات العملاء ونزاهتها وخصوصيتها، وكذلك العمليات التجارية والتقنية.

علاوة على ذلك، يعمل المصرف بصفةٍ دورية على تعزيز ثقافة الأمن السيبراني من خلال تنفيذ مبادرات تدريبية وتوعوية مختلفة لكل من العملاء والموظفين لتعزيز وعيهم بمشهد التهديدات السيبرانية وتوجيههم نحو سبل تفادي التهديدات السيبرانية. ولضمان موثوقية وأمن جميع خدمات الأعمال، يجري المصرف أيضًا تقييمات دورية بشأن الأمن السيبراني على مستوى أنظمته وتطبيقاته وشبكاته.

إضافةً إلى ذلك، يُشرك المصرف المراجعين الداخليين والخارجيين المستقلين بشكل منتظم، لضمان فعالية ضوابط الأمن السيبراني وضمان الالتزام بالمعايير الوطنية والدولية، بما في ذلك أنظمة بطاقات الدفع ومعايير أمن البيانات (PCI DSS)، ومعايير البنك المركزي السعودي، وأنظمة التحويلات المالية الإلكترونية "سويفت" ونظام المدفوعات الفورية "سريع"، وتعليمات الهيئة الوطنية للأمن السيبراني. وعلاوة على ذلك، يعمل مركز عمليات الأمن السيبراني لدى المصرف على مدار الساعة طوال أيام الأسبوع للمراقبة المستمرة والاستجابة السريعة لتهديدات وهجمات الأمن السيبراني. وقد أثبت المصرف من خلال تدابير الأمن السيبراني المتقدمة التي يتبناها، قدرته ومرونته في مواجهة الهجمات السيبرانية، فلم يحدث حتى اليوم أي انقطاع أو تأثير على العمليات متعلق بالأمن السيبراني.

مخاطر الاحتيال

تُشير مخاطر الاحتيال إلى احتمالية قيام فرد أو منظمة بخداع الآخرين عمدًا لتحقيق مكاسب شخصية أو مالية، مما قد يتسبب في خسائر مالية أو الإضرار بالسمعة أو تكبد عقوبات نظامية. وحرصًا من المصرف على الالتزام المستمر بإطار مكافحة الاحتيال الصادر عن البنك المركزي السعودي، يشمل النهج الاستراتيجي لمصرف الراجحي لمكافحة الاحتيال ضمان التغطية الشاملة على مستوى المجموعة، مما يُمكّن المصرف من حماية عملائه وعملياته التجارية بشكل استباقي.

وفي إطار النمو المتسارع في أنواع الاحتيال وتقنياته، خصصت إدارة مكافحة الاحتيال كامل جهودها ومواردها لضمان ما يلي:

- تمكين ثقافة الوعي بمخاطر مكافحة الاحتيال وتقنيات الاحتيال لكلٍ من عملاء المصرف وقطاعات أعماله.

- تقليص حجم خسائر الاحتيال من خلال استخدام أحدث التقنيات وإجراء تحليلات مفصلة للمعاملات لتحديد اتجاهات وتهديدات الاحتيال غير المعروفة أو المشتبه بها.

- إشراك الخبراء والمتخصصين في عمليات مكافحة الاحتيال لضمان وضع خط أساس واضح والسير وفقه، لتمكين تحقيق مستهدفات رؤية "المملكة 2030".

- تعزيز الوعي بمشهد الاحتيال الدولي لاستخلاص معلومات دقيقة حول الاتجاهات والتقنيات الدولية فور استحداثها.

- مواصلة تطوير موارد مكافحة الاحتيال لدى مصرف الراجحي من خلال إجراء التدريبات الفنية والنظرية لتعزيز ثقافة جميع الأطراف بشأن الاحتيال داخليًا وخارجيًا، وتوفير رؤى ثاقبة لاتجاهات وتقنيات الاحتيال على الصعيد الدولي.

مخاطر تقنية المعلومات

في عالم المؤسسات المالية السعودية والعالمية دائم التغّير، أصبحت مخاطر التقنيات ذات أهمية متزايدة، نظرًا لاعتمادنا شبه الكُلي على التقنيات المختلفة، مما يحتم علينا اتّباع نهج شامل ومتكامل لإدارة مخاطر تقنية المعلومات. وفي ظل تنامي أعمال المصرف وتوسع مجموعته باستمرار وتعرضه لكثير من التقنيات المتقدمة في جميع عملياته، يتسع نطاق المخاطر المحتملة، بما في ذلك الحوادث غير المقصودة. ويشمل ذلك الهجمات الإلكترونية المعقدة وأعطال الأنظمة وانتهاكات البيانات وحالات عدم الالتزام وكلٌ منها يحمل آثارًا كبيرة على استمرارية الأعمال، وثقة العملاء، والاستقرار المالي. ولذلك، لا غنى عن الإدارة الفعالة لمخاطر التقنيات في المؤسسات المالية رُغم تعقيداتها. ويتطلب ذلك تبنّي نهجٍ متوازنٍ يتسم بالمرونة والثقة والسرعة في تمكين الأعمال، وضمان قدرة المؤسسة ليس على التغلب على تحديات المشهد التقني سريع التطور فحسب، بل أيضًا على اغتنام الفرص المتاحة.

لا يشتمل الهدف الأساسي من إدارة مخاطر تقنية المعلومات داخل مصرف الراجحي على معالجة هذه التهديدات بفعالية فحسب، بل يتضمن أيضًا تبنّي منظومة مرنة وموثوقة لتقنية المعلومات. ويشمل ذلك انتهاج استراتيجية شاملة تضمن استمرارية الأعمال وتكامل العمليات، والمواءمة مع أهداف الأعمال والمتطلبات التنظيمية للمصرف. وبالتالي، يمكن للمصرف أن يحقق أقصى استفادة من التقنيات من خلال استخدامها ليس فقط لتحسين الكفاءة التشغيلية، ولكن أيضًا كأداة للابتكار وتعزيز الميزة التنافسية. يتسع مفهوم المرونة لما هو أبعد من مجرد القدرات التقنية القوية. ويشمل القدرة على التوقع والاستعداد والاستجابة والتكيف مع كل من التغييرات التدريجية والاضطرابات المفاجئة في المشهد التقني عمومًا. وترتكز المرونة على ثقافة التحسين المستمر والتعلم، من خلال الاستفادة من التجارب السابقة والحوادث الماضية في دعم استراتيجيات مواجهة المخاطر المستقبلية. وعليه، تقوم الثقة المتأصلة بعلاقات المصرف مع العملاء وعملياته وخدماته على ضماناته وسبل حمايته التي تتمحور حول البيانات المالية الحساسة، وحماية خصوصية العملاء، وضمان سلامة المعاملات المالية.

واصل المصرف خلال 2023 جهوده الرامية إلى تعزيز أمن المعلومات، وذلك من خلال تفعيل أطر محكمة للأمن السيبراني، وإجراء عمليات المراجعة الدورية، والالتزام بالمعايير التنظيمية المتجددة. وتهدف هذه الجهود إلى إنشاء منظومة تقوم على الثقة المتناهية بين كلٍ من العملاء وموظفي المصرف.

المخاطر المستجدة

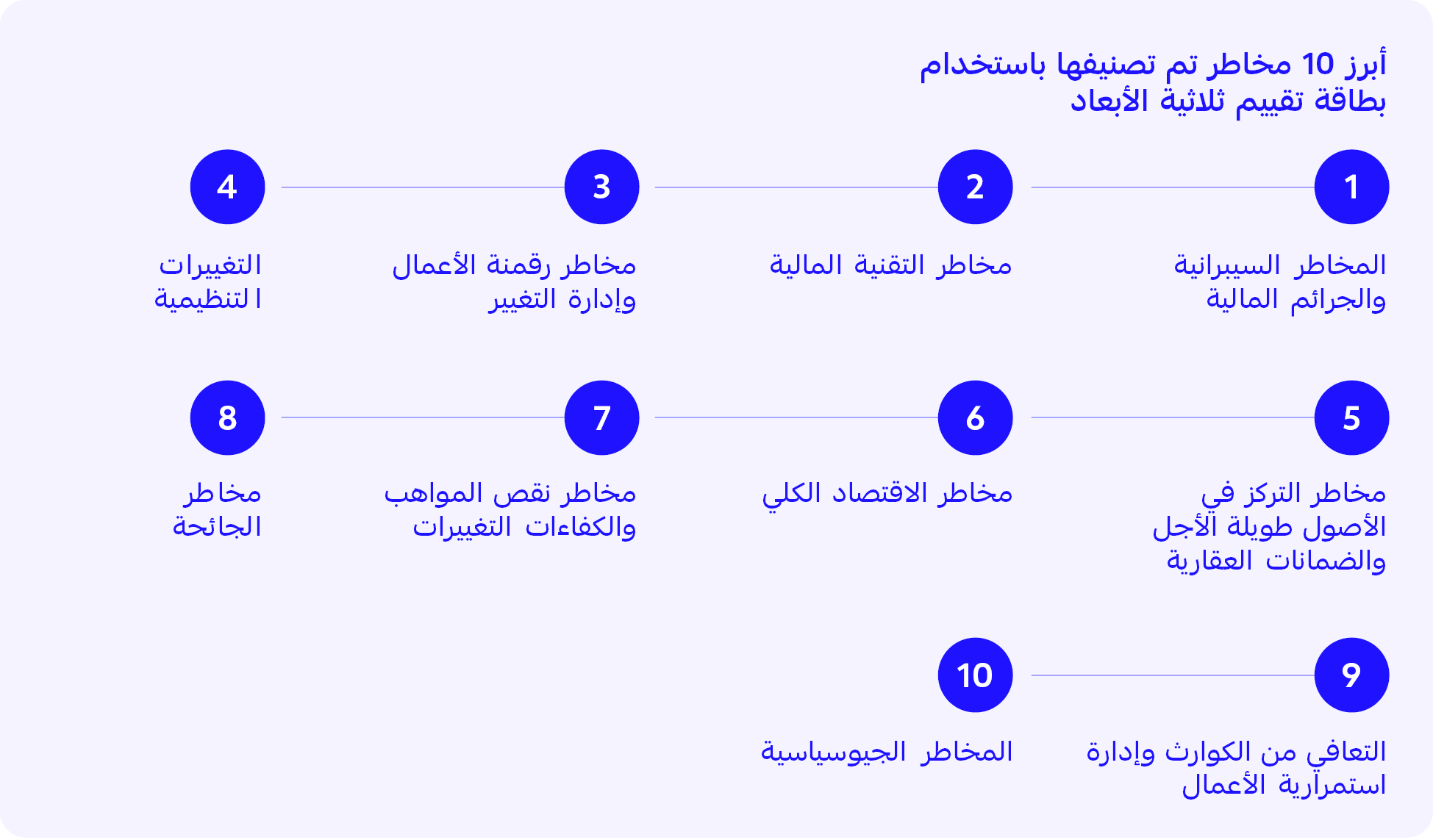

بعيدًا عن المخاطر التقليدية التي تنطوي عليها ممارسات الوساطة المالية، برز عددٌ من المخاطر المستجدة خلال فترة إعداد التقرير بناءً على التقييمات الداخلية واتجاهات السوق الخارجية.

| أنواع المخاطر المستجدة | الوصف |

| المخاطر السيبرانية والجرائم المالية | تتزايد الجرائم المالية وعمليات الاحتيال مع تزايد ممارسة الأنشطة عبر الإنترنت. |

| مخاطر التمويل | يحدث انخفاض في هوامش الربح الصافية بسبب ارتفاع معدلات المرابحة في حال كان المصرف بحاجة إلى الاستفادة من فرص السوق، وذلك بسبب مصادر التمويل المحدودة والخطط غير الكافية لتأمين الأموال. |

| مخاطر الائتمان | ستدخل التمويلات المبرمة بين عامي 2020 و2022 في آجال استحقاقها في عامي 2023 و2024، ويشمل ذلك التمويلات الممنوحة للشرائح ذات المخاطر الأعلى مثل الأشخاص ذوي الدخل المنخفض، والعملاء الذين لا تُحوّل رواتبهم على حساب بالمصرف، وتمويل الشركات الصغيرة والمتوسطة. وبالإضافة إلى ذلك، فإن النمو المتسارع في شركة إمكان ومصرف الراجحي - ماليزيا قد يزيد من مخاطر الائتمان التي تتعرض لها المجموعة. |

| مخاطر رقمنة الأعمال وإدارة التغيير | سوء اختيار عوامل التمكين الرقمية لخطة المصرف الرقمية مثل الحوسبة السحابية، والذكاء الاصطناعي، وسلسلة الكتل، في سياق أهداف الأعمال. |

| التعافي من الكوارث وإدارة استمرارية الأعمال | نظرًا لاعتماد المصرف المتزايد على الشركتين التابعتين "تنفيذ" و"نيوليب"، اللتين تتمتعان بقدرات محدودة نسبيًا في مجالي التعافي من الكوارث وإدارة استمرارية الأعمال، فقد لا يكون لدى المصرف القدرة على الاستجابة الفورية للحوادث العارضة، مثل حوادث الأشخاص والكوارث الطبيعية أو حالات الطوارئ الصحية، والتي قد تؤثر على المسار الطبيعي للأعمال. |

| مخاطر الأصول الثابتة طويلة الأجل | يؤدي التغير المفاجئ في معدلات المرابحة في السوق إلى تغير قيمة التمويل العقاري في الاتجاه المعاكس. |

| إدارة البيانات والخصوصية | قد يؤدي اتّباع إجراءات غير مُحكمة لإدارة البيانات والخصوصية إلى التأثير على إمكانية الحصول على أصول البيانات وتخزينها وتحويلها ونقلها واستخدامها. ويجب على المصارف أن تُعالج أوجه القصور طويلة الأمد وأن يكون لديها أطر كافية وفعالة لتجميع بيانات المخاطر والإبلاغ عنها من أجل دعم التوجيه الفعال من جانب الإدارة وتلبية متطلبات الجهات الرقابية، بما في ذلك في أوقات الأزمات. |

| مخاطر نقص المواهب والكفاءات | تشكّل تحديات التعاقب الوظيفي التي تواجهها المؤسسات والقدرة على استقطاب أفضل المواهب واستبقائها في عالم المواهب شديد التنافسية تحديًا بارزًا قد يحد من القدرة على تحقيق الأهداف التشغيلية. |

| مخاطر التغييرات التنظيمية | مع استمرار تطبيق متطلبات بازل، والتي ستؤدي إلى تشديد متطلبات العناصر المكونة لرأس المال والأصول المرجحة بالمخاطر (RWA)، لا يزال تشديد القواعد الاحترازية الصادرة عن مخاوف الاستقرار المالي الكلي أو الجزئي قائمًا، على سبيل المثال: حدود نسب التمويل إلى القيمة والقيود المفروضة على التركز والتعرض لقطاعات محددة. |

| مخاطر الاقتصاد الكلي | قد تؤدي ظروف السوق العالمية والمحلية، بما في ذلك الضغوط المتعلقة بالتضخم، إلى تقليل معدل الطلب لدى العملاء وتقييد فرص النمو مما يؤدي إلى انخفاض الأنشطة غير النفطية وانخفاض الإيرادات النفطية. وستؤدي الضغوط المتزايدة على سلسلة التوريد العالمية وارتفاع أسعار السلع الأساسية العالمية إلى زيادة الضغط على قدرة المستهلكين على إجراء عمليات الشراء وقدرة الشركات على سداد ديونها. |

التصنيف الائتماني

واصل مصرف الراجحي تعزيز سمعته خلال فترة التقرير بحصوله على تصنيفات ائتمانية مستقرة أو إيجابية من وكالات التصنيف الدولية:

| وكالة التصنيف | التصنيف (على المدى الطويل) |

على المدى القريب |

التوقعات |

| ستاندرد آند بورز | -A | A-2 | مستقر |

| موديز | A1 | P-1 | مستقر |

| فيتش | -A | F2 | مستقر |

النظرة المستقبلية

في ضوء ارتفاع وتيرة النمو والتنوع في محفظة خزينة المصرف مؤخرًا، ركزت بعض مبادرات إدارة المخاطر خلال عام 2023 على تطوير إطار عمل فعّال لقياس ومراقبة وإعداد تقرير بشأن النهج القياسي لمخاطر ائتمان الأطراف المقابلة (SA-CCR) ومخاطر تعديل تقييم الائتمان (CVA).

وألقى المصرف أيضًا نظرة فاحصة على نماذج التسعير والتقييم التي تؤثر على حساسيات المخاطر، وبالتالي، الرسوم الرأسمالية. ومن المُقرر إجراء تحسينات أخرى لضمان إجراء التغييرات المطلوبة على ممارسات إعداد التقارير التنظيمية وتقارير نظام المعلومات الإدارية.

وخلال عام 2024، سيعمل المصرف أيضًا على تنقيح خطة التعافي والمعالجة المعتمدة بما يتماشى مع نظام معالجة المنشآت المالية المهمة الصادر في المنطقة، ومسودة المبادئ التوجيهية الصادرة عن البنك المركزي السعودي.